Costo fisso

Questa voce o sezione sull'argomento microeconomia non cita le fonti necessarie o quelle presenti sono insufficienti.

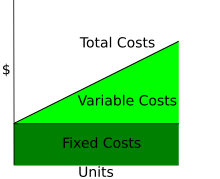

Con il termine costo fisso (simbolo C0) si indica l'insieme dei costi il cui ammontare è indipendente dalla quantità prodotta. Il concetto di costo fisso si contrappone, nella contabilità industriale, al concetto di costo variabile, il cui ammontare dipende direttamente dalla quantità prodotta di beni o servizi.

Volendo rappresentare graficamente i costi fissi nel diagramma di redditività, essi saranno assimilati ad una semiretta parallela all'asse delle ascisse (in quanto si prende in ipotesi la loro costanza).

Nella realtà i costi fissi presentano un certo margine di variabilità, in quanto all'aumentare della capacità produttiva variano anch'essi. In tal caso il loro andamento, rappresentato sul diagramma di redditività, sarà a "gradini".

Voci correlate

- Costo variabile

- Produzione

Collegamenti esterni

- (EN) fixed cost, su Enciclopedia Britannica, Encyclopædia Britannica, Inc.

| Controllo di autorità | GND (DE) 4154493-6 |

|---|

Portale Economia: accedi alle voci di Wikipedia che trattano di economia

Portale Economia: accedi alle voci di Wikipedia che trattano di economia